Analisis ROI properti yang akurat di Indonesia harus memisahkan tiga sumber return: pendapatan sewa bersih, efek leverage atau pembiayaan, dan kenaikan nilai aset. Data dari Bank Indonesia, Badan Pusat Statistik, dan Kementerian Pekerjaan Umum dan Perumahan Rakyat menunjukkan konteks pasar yang relatif konstruktif tetapi tidak euforia: ekonomi Indonesia tumbuh 5,11% pada 2025, BI-Rate bertahan 4,75% pada Maret 2026, harga properti residensial primer nasional tumbuh 0,83% yoy pada triwulan IV 2025, dan backlog perumahan nasional masih sekitar 12,7 juta rumah tangga. Artinya, demand dasar untuk hunian tetap kuat, tetapi capital appreciation residensial primer masih moderat.

Untuk investor, implikasinya cukup jelas. Residensial biasanya lebih unggul dalam likuiditas, ukuran tiket yang lebih kecil, dan basis pembeli yang lebih luas. Komersial berpotensi menghasilkan NOI lebih tinggi per aset, tetapi kinerjanya jauh lebih sensitif terhadap vacancy, kualitas tenant, service charge, dan siklus bisnis. Di pasar Indonesia saat ini, “lebih menguntungkan” bukan soal komersial versus residensial secara absolut, melainkan soal harga masuk, struktur utang, dan kemampuan asset management.

Definisi ROI properti dan metodologi hitung

ROI properti adalah total pengembalian atas modal yang ditanamkan pada aset. Dalam praktik profesional, tiga metrik yang paling berguna adalah cap rate, cash-on-cash return, dan total return. NOI dihitung sebagai pendapatan sewa efektif dikurangi biaya operasional, sebelum cicilan utang.

Cap Rate = NOI ÷ Harga Perolehan

Cash-on-Cash = Arus Kas Setelah Utang ÷ Ekuitas Awal

Total Return = (Arus Kas Kumulatif + Kenaikan Nilai Bersih Penjualan) ÷ Modal Awal

Contoh sederhana dalam rupiah: sebuah ruko dibeli Rp4,5 miliar. Sewa kotor per tahun Rp420 juta. Dengan vacancy 6%, pendapatan efektif menjadi Rp394,8 juta. Jika biaya operasional Rp80 juta, NOI menjadi Rp314,8 juta. Maka cap rate = Rp314,8 juta ÷ Rp4,5 miliar = 7,0%. Jika 35% harga dibiayai kredit 15 tahun berbunga 8%, cash-on-cash tahunan turun ke sekitar 4,5%. Jika harga aset naik 3% per tahun dan aset dijual pada tahun kelima dengan biaya jual 3%, total return lima tahun mencapai sekitar 47,4% dalam skenario dasar. Nilai ini adalah simulasi asumtif, bukan angka pasar resmi.

Poin terpentingnya: cap rate yang tampak tinggi belum tentu menghasilkan cash-on-cash yang menarik. Begitu bunga, amortisasi, vacancy, pajak, atau biaya perawatan naik, spread keuntungan dapat menyusut cepat. Karena itu, investor yang hanya membaca “yield sewa” tanpa membaca struktur biaya biasanya terlalu optimistis.

Data historis dan rentang ROI di Indonesia

Untuk residensial di Jakarta, Surabaya, dan Bandung, seri harga primer tersedia dari SHPR BI. Yang belum tersedia secara konsisten di sumber primer Indonesia adalah seri total ROI tahunan terutama untuk komersial per kota. Sumber seperti Cushman & Wakefield, BI, dan halaman laporan pasar umumnya menerbitkan harga, sewa, okupansi, pasokan, atau absorpsi, bukan total return siap pakai. Ini berarti investor publik harus merekonstruksi ROI sendiri dari komponen pendapatan dan apresiasi. Ini adalah inferensi berdasarkan format data publik yang tersedia.

| Segmen | Data publik yang tersedia | Kisaran indikatif ROI tahunan |

|---|---|---|

| Residensial Indonesia | Yield bruto asking 5,4%–8,3%; IHPR nasional 0,83% yoy Q4 2025 | Sekitar 6%–9% |

| Residensial Jakarta/Jabodebek-Banten | Implied gross yield sekitar 6,1% dari snapshot rent/price; pertumbuhan harga 0,99%–2,24% yoy 2022–2025 | Sekitar 4,6%–8,3% |

| Residensial Surabaya | Yield asking 4,36%–8,88%; pertumbuhan harga -0,04%–2,25% yoy | Sekitar 4%–10% |

| Residensial Bandung | Pertumbuhan harga 0,47%–1,89% yoy | Unspecified untuk total ROI |

| Komersial Jakarta office | Vacancy 23,4%; sewa dasar Rp175.900/sqm/bulan | Unspecified |

| Komersial Jakarta retail | Okupansi 78,4%; sewa dasar Rp834.900/sqm/bulan | Unspecified |

Catatan metodologis: kisaran residensial di atas menggabungkan pertumbuhan harga primer BI dengan yield sewa asking dari Global Property Guide atau implied yield dari snapshot sewa-harga pasar Jakarta. Untuk Bandung, saya menandai unspecified karena saya tidak menemukan seri publik yang konsisten untuk yield residensial kota itu dari sumber primer atau seri sekunder yang sebanding. Secara nasional, IHPR primer naik dari 102,26 pada awal 2020 menjadi 110,56 pada triwulan IV 2025, atau sekitar 8,1% kumulatif. Untuk Q4 2022–Q4 2025, pertumbuhan harga primer rata-rata kira-kira 1,49% di Jabodebek-Banten, 1,05% di Bandung, dan 1,04% di Surabaya.

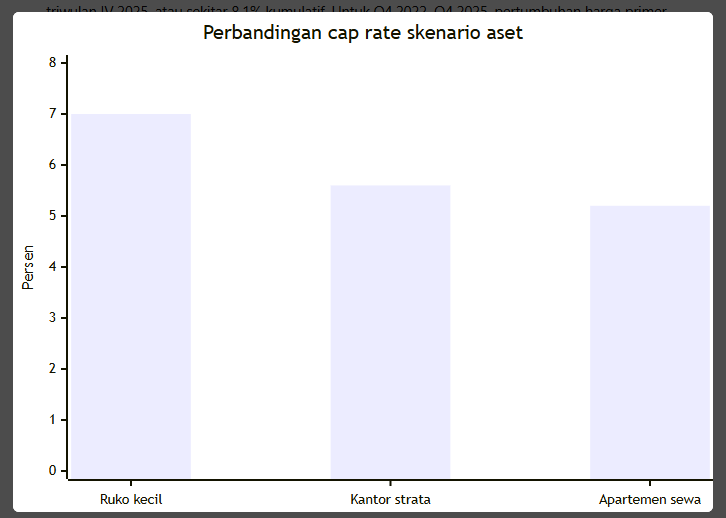

Studi kasus dan simulasi ROI tiga properti

Agar perbandingannya operasional, berikut simulasi tiga aset dengan asumsi eksplisit: LTV 35%, bunga 8%, tenor 15 tahun, tanpa eskalasi sewa, biaya jual 3%, dan apresiasi konservatif 1,5%–3,0% per tahun. Angka ini adalah skenario analitis, bukan 1 daftar harga pasar.

| Aset | Harga beli | Sewa kotor per tahun | Biaya operasional per tahun | Cap rate | Cash-on-cash | ROI proyeksi 5 tahun |

|---|---|---|---|---|---|---|

| Ruko kecil | Rp4,50 miliar | Rp420 juta | Rp80 juta | 7,0% | 4,5% | 47,4% |

| Kantor strata | Rp7,50 miliar | Rp720 juta | Rp170 juta | 5,6% | 2,3% | 35,1% |

| Apartemen sewa | Rp1,80 miliar | Rp132 juta | Rp22 juta | 5,2% | 1,8% | 30,7% |

Pola hasilnya konsisten dengan kondisi pasar. Ruko kecil unggul karena spread NOI terhadap biaya utang masih sehat dan tenant mix lebih fleksibel. Kantor strata terlihat menarik di atas kertas, tetapi di pasar office dengan vacancy tinggi, risiko rollover sewa dan diskon negosiasi dapat menekan realisasi return. Apartemen sewa lebih likuid saat exit, tetapi turnover penyewa, biaya pengelolaan, dan kompetisi di pasar sekunder menahan yield operasional. Secara praktis, investor pasif biasanya lebih cocok ke residensial atau retail kecil; investor aktif dengan jaringan tenant dan kemampuan repositioning dapat lebih diuntungkan di komersial.

Pajak, regulasi, dan pengaruh pembiayaan

Di sisi pajak, sumber resmi dari Kementerian Keuangan dan pajak.go.id menunjukkan bahwa penghasilan sewa tanah dan/atau bangunan dikenai PPh final 10% dari jumlah bruto persewaan. Pengalihan hak atas tanah dan/atau bangunan pada umumnya dikenai PPh final 2,5% dari jumlah bruto nilai pengalihan. Di sisi pembeli, BPHTB lazimnya 5% dari dasar pengenaan setelah pengurangan nilai tidak kena pajak menurut aturan daerah. Untuk residensial primer tertentu, pemerintah juga memperpanjang PPN DTP pada 2025 dan 2026, sehingga biaya masuk bisa lebih rendah dibanding transaksi komersial biasa.

Pembiayaan berpengaruh besar terhadap ROI. BI mencatat 70,88% pembelian rumah primer pada triwulan IV 2025 dilakukan melalui KPR, dan nilai KPR tumbuh 7,05% yoy. Di sisi kebijakan, BI mempertahankan BI-Rate 4,75% pada Maret 2026 dan tetap akomodatif pada aturan LTV/FTV. Namun leverage hanya menguntungkan bila cap rate bersih masih berada di atas seluruh beban utang yang telah disesuaikan dengan amortisasi dan buffer kekosongan.

Tabel sensitivitas berikut memakai contoh ruko yang sama. Angka menunjukkan cash-on-cash return tahunan dalam skenario asumsi.

| LTV \ Bunga | 8% | 10% | 12% |

|---|---|---|---|

| 30% | 4,99% | 4,36% | 3,70% |

| 40% | 3,87% | 2,89% | 1,87% |

| 50% | 2,31% | 0,84% | -0,69% |

| 60% | -0,04% | -2,23% | -4,53% |

Pesan tabel ini sederhana: leverage agresif sering kali memperburuk return kas, terutama bila aset berada di segmen yang vacancy-nya tinggi atau sewa efektifnya rapuh.

Tren pasar dan proyeksi

Outlook 2026 tampak lebih konstruktif, tetapi tetap selektif. Ekonomi Indonesia tumbuh 5,11% pada 2025; ekonomi Jakarta tumbuh 5,21%, Surabaya 5,87%, dan Bandung 5,29%. Di Jakarta, okupansi office CBD mencapai 76,6% pada akhir 2025, retail 78,4%, dan harga kondominium naik 2,2% yoy. Di sisi narasi pasar, Colliers dan Knight Frank sama-sama menyoroti tema flight to quality dan pemulihan bertahap permintaan, sementara outlook 2026 dari situs resmi CBRE untuk Asia Pasifik juga menilai aktivitas leasing dan investasi akan menguat.

Kesimpulannya, residensial saat ini lebih kuat untuk strategi defensif, semi-pasif, dan berbasis likuiditas. Komersial lebih menguntungkan bila investor memiliki akses tenant berkualitas, disiplin beli di harga yang tepat, dan kesiapan mengelola aset secara aktif. Jadi, jika pertanyaannya “mana yang lebih menguntungkan,” jawabannya adalah: komersial bisa menang di NOI; residensial sering menang di stabilitas dan likuiditas; investor terbaik adalah yang paling disiplin pada harga masuk dan struktur utang.

FAQ

Apa beda cap rate dan cash-on-cash?

Cap rate mengukur hasil operasional aset tanpa utang. Cash-on-cash mengukur hasil atas ekuitas setelah cicilan pinjaman.

Apakah properti komersial selalu lebih untung?

Tidak. Komersial bisa memberi NOI lebih besar, tetapi risiko vacancy, tenant concentration, dan likuiditas exit juga lebih berat.

Mengapa residensial sering terlihat lebih stabil?

Karena ticket size lebih kecil, pasar pembeli lebih luas, dan demand hunian didukung backlog yang masih besar.

Apakah Bandung menarik untuk residensial?

Menarik pada level mikro, tetapi seri publik total ROI Bandung yang konsisten masih terbatas; investor perlu underwriting proyek per proyek.

Kapan leverage sebaiknya dipakai?

Saat spread NOI terhadap biaya utang masih aman, okupansi stabil, dan investor punya buffer kas untuk menghadapi periode kosong penyewa. BI yang akomodatif membantu, tetapi underwriting aset tetap lebih menentukan.

Related posts:

PropertyLounge.id adalah Konsultan Jasa Digital Marketing Property Agancy Terbaik dan Terpercaya Sejak 2008 di Indonesia. Untuk Info lengkap Digital Marketing Property Silahkan Hubungi Kami di +62 819-7810-088