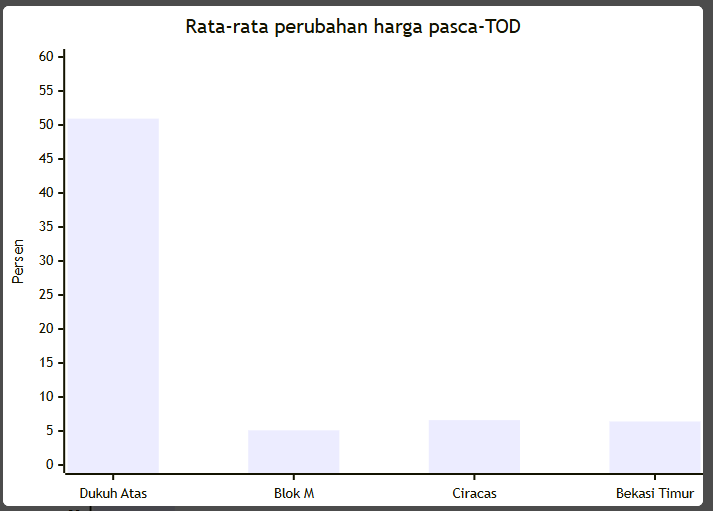

Properti di kawasan TOD Indonesia menarik karena menggabungkan akses transit, kepadatan, dan fungsi campuran. Namun, keuntungan tidak otomatis merata. Bukti paling kuat datang dari Dukuh Atas, yang mencatat kenaikan harga lahan dan bangunan rata-rata 50,94% pada 2018–2023. Di sisi lain, estimasi uplift koridor MRT Fase 1 hanya sekitar 5,1%, dan riset terbaru juga menunjukkan kedekatan ke stasiun tidak selalu langsung menaikkan sewa ketika pasar kantor sedang oversupply. Artinya, analisis properti di kawasan TOD harus menilai kualitas integrasi, tahap kematangan proyek, dan struktur permintaan lokal, bukan sekadar label TOD.

Definisi TOD dan konteks pasarnya

Menurut Kementerian Agraria dan Tata Ruang/Badan Pertanahan Nasional, TOD adalah konsep pengembangan kawasan di dalam dan sekitar simpul transit yang menitikberatkan integrasi angkutan umum massal dengan moda tidak bermotor, sambil mendorong kawasan campuran dan padat. Pedoman nasional itu menetapkan deliniasi utama pada radius 400–800 meter dari simpul transit, dengan 400 meter sebagai inti kegiatan komersial dan 800 meter sebagai jangkauan hunian berbasis jalan kaki. Definisi ini penting bagi pasar properti karena nilai utama TOD tidak hanya terletak pada kedekatan ke stasiun, melainkan pada keterhubungan hunian, ritel, perkantoran, dan ruang publik dalam satu ekosistem berjalan kaki.

Dari sisi permintaan, relevansi TOD terus naik karena mobilitas urban Indonesia tetap besar. Badan Pusat Statistik mencatat jumlah pekerja komuter pada Agustus 2023 mencapai 7,38 juta orang. Di kawasan Jabodetabek, perjalanan harian lintas kota tetap menjadi pola penting. Pada saat yang sama, menilai hunian vertikal dalam TOD cocok untuk rumah tangga berpenghasilan Rp8–20 juta per bulan, dan permintaan utamanya cenderung datang dari komponen residensial yang kemudian diperkuat ritel pendukung. Basis pasar ini menjelaskan mengapa proyek TOD paling relevan bagi pekerja urban, profesional muda, serta investor yang membidik pasar sewa kompak.

Sejarah dan kebijakan TOD di Indonesia

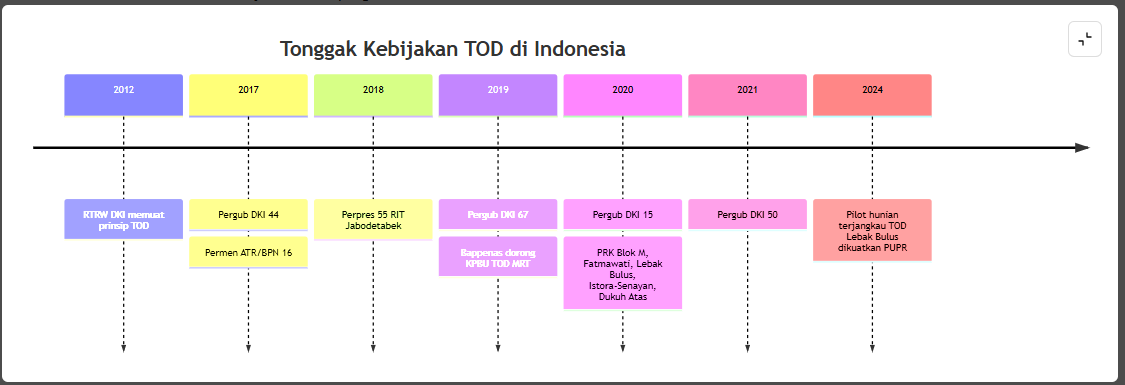

Fondasi TOD di Indonesia muncul dari tata ruang Jakarta, lalu diperluas menjadi kerangka nasional. Perda RTRW DKI 2012 telah memasukkan prinsip pengembangan kawasan TOD dalam struktur ruang ibu kota. Tonggak berikutnya adalah Pergub DKI 44/2017, lalu Permen ATR/BPN 16/2017 yang memberi definisi resmi, tipologi, dan kriteria teknis TOD. Setelah itu, Perpres 55/2018 tentang Rencana Induk Transportasi Jabodetabek memperkuat integrasi angkutan massal sebagai arah metropolitan. Pada 2019, juga mendorong pengembangan TOD MRT dengan skema KPBU, menandakan bahwa TOD sudah dipandang bukan hanya proyek tata ruang, tetapi juga instrumen pembiayaan infrastruktur dan nilai lahan.

Di tingkat implementasi, Pemerintah Provinsi DKI menugaskan sebagai pengelola kawasan TOD koridor utara–selatan melalui Pergub 15/2020. Tahun yang sama, PRK diterbitkan untuk Blok M–Sisingamangaraja, Fatmawati, Lebak Bulus, Istora–Senayan, dan Dukuh Atas. Revisi lewat Pergub 50/2021 kemudian menyederhanakan kerangka yang sempat tersebar di beberapa PRK. Di luar aspek tata ruang, pada 2024 juga menegaskan agenda TOD terjangkau melalui pilot rusun dalam kawasan TOD Lebak Bulus, sehingga arah kebijakannya makin jelas: integrasi transit harus diikuti hunian yang lebih terjangkau, bukan hanya komersialisasi lahan.

| Kebijakan | Tahun | Inti kebijakan |

|---|---|---|

| Perda RTRW DKI Jakarta | 2012 | Memasukkan prinsip pengembangan kawasan TOD dalam tata ruang |

| Permen ATR/BPN 16 | 2017 | Definisi nasional TOD dan kriteria teknis radius 400–800 meter |

| Pergub DKI 44 | 2017 | Landasan pengembangan TOD di Jakarta |

| Perpres 55 | 2018 | RIT Jabodetabek 2018–2029, memasukkan integrasi angkutan massal |

| Pergub DKI 67 | 2019 | Tata kelola penyelenggaraan kawasan berorientasi transit |

| Pergub DKI 15 | 2020 | Menugaskan PT MRT Jakarta sebagai pengelola kawasan TOD koridor utara–selatan |

| Pergub DKI 50 | 2021 | Menyederhanakan dan memperbarui kerangka TOD DKI |

Catatan: tabel kebijakan diringkas dari dokumen pemerintah dan regulasi yang masih menjadi rujukan utama pengelolaan TOD di Jakarta dan Jabodetabek.

Contoh proyek utama dan dampak harga properti

Data mikro harga dan sewa per proyek di Indonesia belum sepenuhnya terbuka. Karena itu, ketika data sebelum–sesudah tidak tersedia di level proyek, artikel ini memakai estimasi terbaik dari studi koridor MRT, model hedonic price untuk TOD LRT, serta benchmark pasar sewa kantor Jakarta. Estimasi ditandai jelas agar pembaca tidak menyamakan seluruh proyek TOD dengan pola kenaikan ekstrem di Dukuh Atas. Pendekatan ini lebih konservatif, tetapi lebih jujur secara metodologis.

| Project | Location | Developer | Launch Year | Price Change (%) post-TOD | Typical Rent Change (%) |

|---|---|---|---|---|---|

| Dukuh Atas TOD | Jakarta Pusat–Selatan | PT MRT Jakarta/Pemprov DKI | 2019 | 50.94 | 4.1 est. |

| Blok M–Sisingamangaraja TOD | Jakarta Selatan | PT MRT Jakarta/Pemprov DKI | 2020 | 5.1 est. | 4.1 est. |

| LRT CITY Ciracas | Jakarta Timur | PT Adhi Commuter Properti | 2018 | 6.6 est. | 6.3 est. |

| LRT CITY Bekasi Timur | Bekasi | PT Adhi Commuter Properti | 2018 | 6.4 est. | 8.3 est. |

Catatan: Dukuh Atas memakai data observasi akademik 2018–2023. Blok M memakai estimasi uplift koridor MRT Fase 1 sebesar 5,1% sebagai pendekatan konservatif untuk proyek pada jalur yang sama. Ciracas dan Bekasi Timur memakai estimasi premium akses dari model hedonic price TOD LRT. Sewa tipikal memakai benchmark pasar kantor Jakarta dan koefisien komersial atau office pada studi TOD LRT.

Secara substantif, data itu menunjukkan dua hal. Pertama, kawasan yang sudah benar-benar berfungsi sebagai simpul multimoda regional bisa mencetak premium lokasi yang sangat tinggi, seperti Dukuh Atas. Kedua, pada proyek yang masih bertumbuh, kenaikan harga lebih sering hadir sebagai premium akses moderat, bukan lonjakan spekulatif. Karena itu, investor perlu membedakan antara TOD matang dan proyek yang baru memiliki narasi pemasaran. Saran gambar web yang relevan ialah peta udara Dukuh Atas dengan caption “Integrasi multimoda mengubah premium lokasi”, render hub Blok M dengan caption “TOD modern bergantung pada perpindahan antarmoda”, dan peta LRT City Ciracas atau Bekasi Timur dengan caption “Nilai tambah muncul saat akses pejalan kaki dan fungsi campuran benar-benar bekerja”.

Permintaan pasar, konektivitas, dan risiko

Dari sisi pasar, Colliers menemukan proyek TOD menunjukkan pertumbuhan serapan lebih tinggi dibanding proyek non-TOD yang diluncurkan pada periode dan area serupa, sementara profil pembelinya didominasi investor terlebih dahulu, lalu end-user. Ini menjelaskan mengapa produk studio, satu kamar, dan apartemen kompak lebih mudah dipasarkan: pengguna utama mengejar penghematan waktu perjalanan, sedangkan investor mengejar potensi sewa dari pekerja urban, mahasiswa, dan profesional muda. Namun, permintaan riil tetap paling kuat pada lokasi yang transitnya benar-benar bekerja setiap hari, bukan yang hanya dekat stasiun secara peta.

Pada aspek konektivitas, menegaskan integrasi transportasi tidak cukup berupa fisik, tetapi juga tarif, operasi, informasi, dan kebijakan. Direktorat Jenderal Perhubungan Darat pada 2025 menyebut ada 17 layanan angkutan perkotaan di 13 kawasan yang sudah terintegrasi dengan simpul stasiun. Dalam praktik properti, ini berarti proyek TOD yang punya feeder, jalur pejalan kaki aman, area sepeda, dan perpindahan antarmoda yang mulus akan memiliki daya tarik lebih kuat daripada proyek yang mengandalkan satu moda saja.

Risikonya tetap nyata. Studi tentang Dukuh Atas dan artikel akademik tentang hunian terjangkau mengingatkan bahaya gentrifikasi ketika harga tanah melonjak. Penelitian terbaru Shimizutani menunjukkan pembukaan MRT justru menekan sewa kantor yang sangat dekat stasiun dan tidak signifikan menaikkan sewa apartemen, kemungkinan akibat oversupply. Di pasar Jakarta, Cushman juga mencatat sewa kantor CBD pernah turun 5,5% kuartalan pada 2020 saat permintaan melemah. Jadi, investor TOD harus membaca pasar per segmen, ketersediaan lahan, regulasi, dan keterjangkauan sosial secara bersamaan.

Peluang investasi dan rekomendasi

Dalam horizon pendek, peluang terbaik ada pada proyek TOD yang konektivitasnya hampir selesai, legalitas lahannya jelas, dan produk sewanya sesuai segmen pasar lokal. Dalam horizon panjang, nilai terbesar muncul pada kawasan yang mampu menggabungkan hunian, ritel, pekerjaan, dan ruang publik, karena TOD yang matang menciptakan efisiensi perjalanan, value capture, dan permintaan berulang. Untuk pembeli, fokuslah pada jarak jalan kaki nyata, bukan brosur. Untuk investor, utamakan okupansi, service charge, dan kedalaman pasar sewa. Untuk pembuat kebijakan, prioritasnya adalah membuka data transaksi dan sewa, menjaga proporsi hunian terjangkau, serta menangkap kenaikan nilai lahan untuk membiayai trotoar, feeder, dan ruang publik.

FAQ

Apakah properti TOD selalu naik lebih cepat? Tidak selalu. Dukuh Atas menunjukkan kenaikan sangat kuat, tetapi studi MRT terbaru membuktikan beberapa aset komersial dekat stasiun bisa menghadapi tekanan sewa saat suplai berlebih.

Siapa pembeli atau penyewa utama properti TOD? Rumah tangga urban berpenghasilan menengah, profesional muda, komuter, dan investor individu adalah segmen terpenting, terutama untuk unit kompak yang mudah disewakan.

Apa indikator paling penting sebelum membeli? Uji tiga hal: kualitas integrasi antarmoda, kenyamanan berjalan kaki dalam radius 400–800 meter, dan keseimbangan antara harga beli, biaya layanan, serta potensi okupansi.

Related posts:

PropertyLounge.id adalah Konsultan Jasa Digital Marketing Property Agancy Terbaik dan Terpercaya Sejak 2008 di Indonesia. Untuk Info lengkap Digital Marketing Property Silahkan Hubungi Kami di +62 819-7810-088