Memindahkan KPR (Kredit Pemilikan Rumah) melalui proses refinancing adalah salah satu langkah strategis yang sering dipilih pemilik properti untuk mendapatkan keuntungan dari suku bunga yang lebih rendah, tenor yang lebih fleksibel, dan biaya cicilan yang lebih ringan. Meski tampak menguntungkan, proses ini melibatkan berbagai biaya, pajak, dan prosedur yang harus diperhatikan dengan seksama.

Dalam artikel ini, kita akan membahas secara mendalam tentang apa itu pindah KPR dengan refinancing, bagaimana prosesnya, serta tips-tips penting yang harus diperhatikan untuk memastikan proses ini berjalan lancar dan efisien. Selain itu, artikel ini akan dilengkapi dengan tabel analisis biaya, flow chart, FAQ, dan call to action ke Konsultan Pemasaran Properti Indonesia.

Apa Itu Refinancing KPR?

Refinancing KPR adalah proses di mana pemilik rumah memutuskan untuk memindahkan pinjaman KPR mereka dari bank lama ke bank baru, biasanya dengan harapan mendapatkan suku bunga lebih rendah, kondisi pinjaman lebih baik, atau tenor cicilan yang lebih fleksibel. Dengan refinancing, Anda bisa mengurangi beban cicilan bulanan dan menyesuaikan anggaran rumah tangga.

Mengapa Harus Memilih Refinancing KPR?

- Suku Bunga Lebih Rendah

Refinancing memberikan kesempatan untuk mendapatkan suku bunga yang lebih rendah dari bank baru. Ini bisa signifikan mengurangi total biaya bunga selama masa pinjaman. - Memperpanjang atau Memperpendek Tenor Pinjaman

Anda bisa memilih untuk memperpanjang tenor pinjaman agar cicilan bulanan lebih ringan atau memperpendeknya untuk melunasi lebih cepat. - Mendapatkan Kondisi yang Lebih Baik

Beberapa bank menawarkan program refinancing dengan biaya administrasi yang lebih rendah, bebas biaya penalti, atau diskon biaya notaris. - Menggabungkan Pinjaman

Refinancing juga bisa digunakan untuk menggabungkan beberapa pinjaman menjadi satu, sehingga mempermudah pengelolaan cicilan dan keuangan.

Biaya yang Terlibat dalam Pindah KPR

Sebelum memutuskan untuk melakukan refinancing, penting untuk memahami berbagai biaya yang terlibat, yang dapat mempengaruhi total pengeluaran Anda.

1. Biaya Administrasi Bank Baru

Biaya ini dikenakan oleh bank baru untuk memproses pengajuan refinancing. Biaya administrasi ini biasanya berkisar antara Rp1 juta hingga Rp3 juta, tergantung kebijakan masing-masing bank.

2. Biaya Appraisal Properti

Bank baru akan melakukan penilaian properti (appraisal) untuk memastikan bahwa nilai properti sesuai dengan jumlah pinjaman yang diajukan. Biaya appraisal ini bervariasi, mulai dari Rp500 ribu hingga Rp2 juta.

3. Biaya Notaris

Biaya notaris mencakup pengurusan dokumen legal, seperti pengalihan sertifikat, perjanjian kredit baru, dan pembuatan akta. Biaya ini bisa mencapai Rp2 juta hingga Rp5 juta, tergantung kompleksitas transaksi.

4. Biaya Asuransi

Biasanya, refinancing KPR juga melibatkan pembaruan asuransi properti dan jiwa. Bank baru mungkin mengharuskan Anda untuk membeli asuransi sesuai kebijakan mereka. Biaya asuransi ini bervariasi tergantung usia peminjam dan nilai properti.

5. Biaya Pelunasan Dini KPR Lama

Jika Anda melunasi KPR lama sebelum waktu yang telah ditentukan, bank lama mungkin mengenakan denda pelunasan dini. Denda ini biasanya berkisar antara 1-3% dari sisa pokok pinjaman.

Pajak yang Terlibat dalam Pindah KPR

1. Pajak Penghasilan (PPh) Final

Jika refinancing melibatkan transaksi jual beli properti, maka Anda akan dikenakan Pajak Penghasilan (PPh) Final sebesar 2,5% dari nilai transaksi properti.

2. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

BPHTB adalah pajak yang dikenakan saat Anda memperoleh hak atas tanah dan bangunan. Besarnya adalah 5% dari Nilai Jual Objek Pajak (NJOP), setelah dikurangi nilai batas tidak kena pajak yang berbeda di setiap daerah.

Tips untuk Sukses Melakukan Refinancing KPR

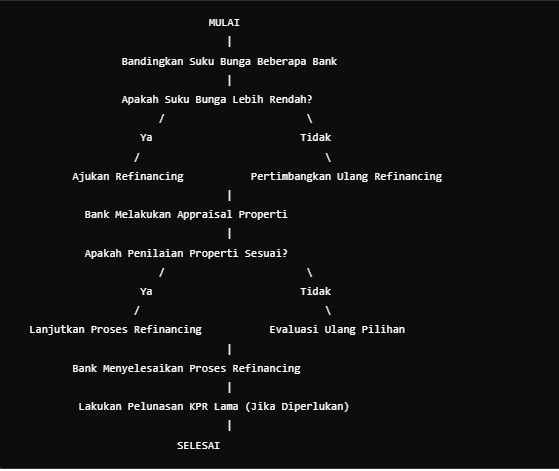

- Bandingkan Suku Bunga dari Beberapa Bank Lakukan riset tentang bank mana yang menawarkan suku bunga refinancing terbaik. Pilih bank yang menawarkan suku bunga lebih rendah daripada bank lama.

- Cek Biaya Penalti Pelunasan Dini Sebelum memutuskan untuk memindahkan KPR, pastikan Anda mengecek apakah ada denda pelunasan dini dari bank lama. Jika ada, hitung apakah refinancing tetap menguntungkan setelah denda tersebut.

- Perhatikan Jangka Waktu Refinancing Pertimbangkan dengan hati-hati berapa lama Anda ingin memperpanjang atau memperpendek masa pinjaman. Jangan tergiur memperpanjang terlalu lama karena itu bisa meningkatkan total biaya bunga.

- Negosiasikan Biaya-Biaya Sebagian bank mungkin bersedia memberikan diskon atau membebaskan biaya administrasi atau appraisal. Jangan ragu untuk menegosiasikan biaya-biaya ini.

- Periksa Kembali Asuransi Saat melakukan refinancing, Anda mungkin perlu membeli asuransi baru atau memperbarui yang lama. Periksa apakah polis asuransi Anda masih berlaku atau perlu disesuaikan dengan kebijakan bank baru.

Tabel Analisis Biaya Refinancing KPR

Proses Refinancing KPR (Flowchart)

Related posts:

PropertyLounge.id adalah Konsultan Jasa Digital Marketing Property Agancy Terbaik dan Terpercaya Sejak 2008 di Indonesia. Untuk Info lengkap Digital Marketing Property Silahkan Hubungi Kami di +62 819-7810-088