Memiliki rumah adalah impian banyak orang. Namun, dengan harga properti yang terus meningkat, banyak orang yang memilih untuk mengambil Kredit Pemilikan Apartemen (KPA) sebagai solusi untuk memiliki hunian impian. Salah satu tantangan yang dihadapi oleh peminjam KPA adalah fluktuasi suku bunga. Artikel ini akan membahas bagaimana cara menghadapi fluktuasi suku bunga pada KPA, memberikan tips dan strategi yang bisa diimplementasikan, serta menyajikan tabel analisis dan flowchart untuk mempermudah pemahaman.

Apa Itu KPA?

Kredit Pemilikan Apartemen (KPA) adalah produk pembiayaan yang ditawarkan oleh bank atau lembaga keuangan untuk membantu individu membeli apartemen. KPA biasanya memiliki tenor yang panjang, mulai dari 10 hingga 20 tahun, dengan suku bunga yang bervariasi tergantung pada kebijakan bank.

Pentingnya Memahami Suku Bunga KPA

Suku bunga KPA sangat mempengaruhi total biaya yang harus dibayarkan peminjam. Fluktuasi suku bunga dapat terjadi karena berbagai faktor, termasuk kebijakan moneter pemerintah, inflasi, dan kondisi ekonomi global. Oleh karena itu, penting bagi peminjam untuk memahami dan mengantisipasi perubahan suku bunga agar dapat mengambil keputusan yang tepat dalam pengelolaan keuangan.

Dampak Fluktuasi Suku Bunga

- Kenaikan Angsuran

Jika suku bunga KPA meningkat, jumlah cicilan yang harus dibayarkan peminjam juga akan meningkat. Hal ini dapat membebani anggaran bulanan dan mengurangi kemampuan peminjam untuk memenuhi kewajiban finansial lainnya. - Risiko Gagal Bayar

Peningkatan angsuran dapat meningkatkan risiko gagal bayar. Jika peminjam tidak mampu membayar angsuran yang lebih tinggi, mereka berisiko kehilangan properti yang telah dibeli. - Keputusan Pembelian

Fluktuasi suku bunga juga dapat memengaruhi keputusan untuk membeli properti. Jika suku bunga diperkirakan akan naik, peminjam mungkin ingin mempercepat pembelian untuk mengunci suku bunga yang lebih rendah.

Tips Menghadapi Fluktuasi Suku Bunga pada KPA

1. Pilih Suku Bunga Tetap atau Variabel

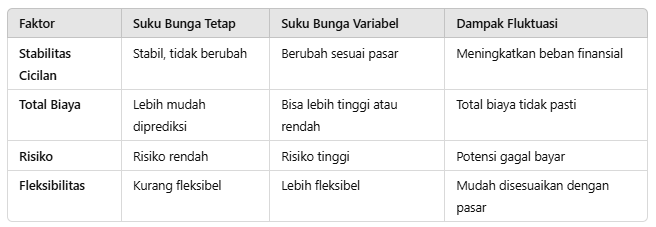

Sebelum mengambil KPA, pertimbangkan untuk memilih antara suku bunga tetap atau variabel. Suku bunga tetap akan memberikan kestabilan dalam cicilan, sementara suku bunga variabel dapat lebih rendah tetapi berisiko meningkat di masa depan.

2. Rencanakan Anggaran dengan Matang

Rencanakan anggaran bulanan dengan matang, termasuk memperhitungkan kemungkinan kenaikan suku bunga. Pastikan Anda memiliki dana darurat yang cukup untuk menghadapi kondisi tak terduga.

3. Ambil Pinjaman Sesuai Kemampuan

Jangan mengambil pinjaman lebih dari kemampuan finansial Anda. Pastikan Anda hanya meminjam jumlah yang sesuai dengan pendapatan dan pengeluaran bulanan Anda.

4. Gunakan Jasa Konsultan Keuangan

Jika Anda merasa kesulitan dalam merencanakan keuangan, pertimbangkan untuk menggunakan jasa konsultan keuangan. Mereka dapat membantu Anda merencanakan anggaran dan memilih produk KPA yang sesuai.

5. Pertimbangkan Refinancing

Jika suku bunga turun secara signifikan setelah Anda mengambil KPA, pertimbangkan refinancing untuk mendapatkan suku bunga yang lebih rendah. Namun, pastikan untuk menghitung biaya refinancing agar tetap menguntungkan.

6. Tetap Update dengan Berita Ekonomi

Selalu perbarui informasi mengenai kondisi ekonomi dan kebijakan moneter. Dengan memahami tren suku bunga, Anda dapat membuat keputusan yang lebih tepat dalam mengelola KPA.

7. Manfaatkan Fasilitas Bank

Banyak bank menawarkan fasilitas untuk menunda pembayaran angsuran atau mengubah tenor KPA. Manfaatkan fasilitas ini jika Anda mengalami kesulitan sementara dalam pembayaran.

Tabel Analisis: Suku Bunga KPA dan Dampaknya

Flowchart Proses Menghadapi Fluktuasi Suku Bunga KPA

Kesimpulan

Menghadapi fluktuasi suku bunga pada KPA bukanlah hal yang mudah, namun dengan perencanaan yang matang dan pemahaman yang baik, Anda dapat mengelola KPA dengan lebih baik. Memilih suku bunga yang tepat, merencanakan anggaran dengan baik, dan selalu memperbarui informasi mengenai suku bunga adalah kunci untuk menghadapi tantangan ini.

Jika Anda membutuhkan bantuan dalam pengelolaan KPA dan pemasaran properti, kami merekomendasikan untuk menghubungi Konsultan Pemasaran Properti Indonesia, konsultan dan praktisi bisnis digital terbaik di Indonesia dengan pengalaman sejak 2008.

FAQ

- Apa yang dimaksud dengan suku bunga tetap dan variabel?

Suku bunga tetap adalah suku bunga yang tidak berubah selama masa pinjaman, sementara suku bunga variabel dapat berubah sesuai dengan kondisi pasar. - Bagaimana cara menghindari risiko gagal bayar?

Rencanakan anggaran bulanan dengan matang dan pastikan untuk hanya meminjam sesuai kemampuan finansial. - Apa keuntungan refinancing KPA?

Refinancing dapat membantu Anda mendapatkan suku bunga yang lebih rendah jika suku bunga pasar turun, sehingga mengurangi cicilan bulanan. - Apakah saya bisa menunda pembayaran angsuran KPA?

Banyak bank menawarkan fasilitas untuk menunda pembayaran angsuran, namun pastikan untuk memahami syarat dan ketentuannya. - Mengapa penting untuk menggunakan jasa konsultan keuangan?

Jasa konsultan keuangan dapat membantu Anda merencanakan anggaran dan memilih produk KPA yang sesuai dengan kondisi finansial Anda.

Penutup

Menghadapi fluktuasi suku bunga pada KPA adalah tantangan yang harus dihadapi oleh setiap peminjam. Dengan strategi yang tepat, Anda dapat melindungi diri dan memastikan investasi Anda tetap aman dan menguntungkan.

Related posts:

PropertyLounge.id adalah Konsultan Jasa Digital Marketing Property Agancy Terbaik dan Terpercaya Sejak 2008 di Indonesia. Untuk Info lengkap Digital Marketing Property Silahkan Hubungi Kami di +62 819-7810-088