Pasar properti Indonesia berubah dari logika kepemilikan ke logika fungsi. Rumah kini dinilai sebagai tempat tinggal, ruang kerja, pusat belanja digital, lokasi usaha kecil, dan alat mengelola pengeluaran. Karena itu, analisis properti harus dimulai dari pola konsumsi, bukan hanya dari harga tanah atau stok proyek.

Metodologi artikel ini memakai data resmi hingga April 2026. Statistik utama diambil dari Badan Pusat Statistik, Bank Indonesia, Kementerian PUPR, World Bank, dan OECD. Untuk remote work, artikel ini memakai studi akademik terbaru sebagai pelengkap karena seri nasional publik yang konsisten untuk kerja hybrid belum tersedia sepenuhnya.

Tren Utama

Konsumsi rumah tangga tetap menjadi penggerak utama ekonomi. Pada 2025, komponen ini menyumbang 53,88 persen terhadap PDB Indonesia. Namun yang lebih penting adalah komposisinya: rata-rata pengeluaran per kapita nasional per bulan untuk nonpangan telah mencapai Rp793.572, sedikit di atas pangan sebesar Rp775.516. Di perkotaan, nonpangan bahkan mencapai Rp977.605, sedangkan pangan Rp834.093. Ini menandakan belanja rumah tangga makin berat ke utilitas, jasa, mobilitas, dan kualitas hunian.

Urbanisasi memperbesar tekanan tersebut. Pangsa penduduk urban Indonesia sudah mencapai 59 persen pada 2024. Bersamaan dengan itu, backlog perumahan nasional masih sekitar 12,7 juta unit dan bertambah 700 ribu sampai 800 ribu unit per tahun. Jadi, pasar properti menghadapi permintaan baru sekaligus kekurangan hunian layak dalam skala besar.

Digitalisasi memperluas fungsi rumah. BPS mencatat 72,78 persen penduduk Indonesia telah mengakses internet pada 2024. Bank Indonesia menunjukkan nilai transaksi e-commerce naik dari sekitar Rp205,5 triliun pada 2019 menjadi sekitar Rp487 triliun pada 2024, lalu diproyeksikan menuju Rp738 triliun pada 2025. Rumah kini menjadi titik kerja, promosi, pengiriman, dan transaksi.

Kerja jarak jauh memberi lapisan perubahan lain. Studi LPEM FEB UI berbasis Sakernas Agustus 2020 menunjukkan sekitar 23,15 persen pekerja melakukan kerja dari rumah pada fase awal pandemi, walau pekerja bergaji yang sepenuhnya WFH hanya 10,39 persen. Riset 2025 terhadap 443 pekerja teleworking di Indonesia dan riset 2026 terhadap 203 manajer di kawasan metropolitan Jakarta menunjukkan pola remote dan hybrid tetap ada, tetapi terkonsentrasi pada sektor formal, berkeahlian, dan kota besar. Akibatnya, kebutuhan ruang kerja tenang, internet stabil, dan akses transport tetap penting dalam keputusan membeli atau menyewa hunian.

Dampak pada Segmen Properti

Rumah tapak menjadi segmen yang paling diuntungkan. Survei Harga Properti Residensial Bank Indonesia pada triwulan IV 2025 menunjukkan harga properti residensial primer tumbuh 0,83 persen secara tahunan, sedangkan penjualan naik 7,83 persen. Harga rumah tipe menengah tumbuh 1,12 persen, tipe kecil 0,76 persen, dan tipe besar 0,72 persen. Pembelian juga masih sangat bergantung pada KPR. Artinya, konsumen tetap aktif, tetapi lebih memilih produk yang pas anggaran dan cukup fleksibel untuk kerja serta aktivitas keluarga.

Apartemen masih punya pasar, namun harus lebih spesifik. Studi terbaru tentang preferensi hunian pekerja menengah urban di Jakarta menegaskan bahwa rumah kini dipahami sebagai hybrid living-working environment. Karena itu, apartemen paling kompetitif bila dekat transit, pusat kerja, kampus, atau pasar sewa, serta menawarkan efisiensi ruang dan layanan yang kuat. Produk yang hanya mengandalkan prestige lebih rentan melambat.

Ruko berubah fungsi, bukan lenyap. E-commerce memang menggeser belanja, tetapi tidak menghapus kebutuhan ruang usaha fisik. Ruko lebih relevan bila dapat menjadi titik layanan, kuliner, pickup point, gudang mikro, klinik, atau ruang jasa berbasis komunitas perumahan. Lingkungan residensial dengan konsumsi harian stabil kini lebih penting daripada sekadar frontage jalan besar.

Co-living punya peluang, tetapi tetap niche. Penelitian tentang willingness to share living space di Jakarta menunjukkan minat berbagi ruang tertentu masih rendah karena privasi tetap menjadi prioritas. Itu berarti co-living di Indonesia harus menjual privasi, internet cepat, dan pengelolaan operasional yang rapi, bukan sekadar harga murah.

Tabel berikut merangkum sintesis perubahan permintaan berdasarkan data resmi dan studi akademik.

| Segmen | Perubahan permintaan | Tren harga atau sewa | Target buyer | Strategi pengembang |

|---|---|---|---|---|

| Apartemen | Selektif, kuat di lokasi transit | Datar tanpa diferensiasi | Profesional urban, mahasiswa, investor sewa | Unit efisien, internet siap, sewa fleksibel |

| Rumah tapak | Menguat pada tipe kecil-menengah | Harga naik terbatas, penjualan membaik | Keluarga muda, first buyer, upgrader | Ruang kerja kecil, cicilan terjangkau, dekat layanan |

| Ruko | Bergeser ke jasa dan omnichannel | Lebih sehat di klaster hunian aktif | UMKM, tenant jasa, investor yield | Ruang modular, parkir cukup, akses loading |

| Co-living | Niche tetapi potensial | Bergantung okupansi | Pekerja muda, mahasiswa, migran urban | Privasi tinggi, area komunal efisien, kontrak luwes |

Sumber sintesis tabel: BI SHPR triwulan IV 2025, tren e-commerce dan ritel BI, serta studi preferensi hunian dan co-living di Jakarta.

Data & Grafik

Tujuh angka berikut menjelaskan arah pasar.

| Indikator | Angka terbaru | Implikasi properti |

|---|---|---|

| Konsumsi rumah tangga terhadap PDB | 53,88% pada 2025 | Daya beli rumah tangga tetap penentu utama |

| Pengeluaran nonpangan nasional | Rp793.572 per kapita per bulan | Hunian dan utilitas makin dominan |

| Penduduk urban | 59% pada 2024 | Tekanan lahan kota terus naik |

| Akses internet penduduk | 72,78% pada 2024 | Rumah harus digital-ready |

| Nilai transaksi e-commerce | Rp487 triliun pada 2024 | Ruko hybrid dan rumah produktif naik relevansinya |

| Backlog perumahan | 12,7 juta unit | Permintaan dasar hunian tetap besar |

| Penjualan residensial primer | 7,83% yoy pada triwulan IV 2025 | Produk terjangkau lebih cepat terserap |

Sumber angka pada tabel: BPS, World Bank, Bank Indonesia, dan PUPR.

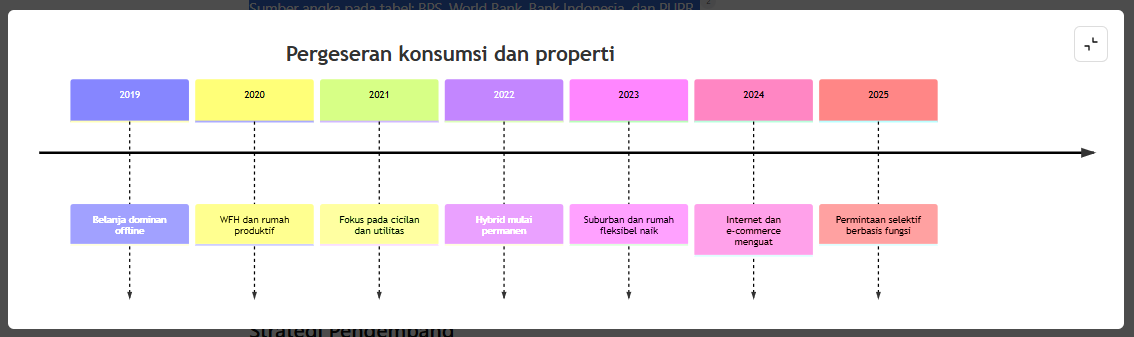

Timeline berikut mengikuti perubahan yang terlihat pada data konsumsi, digitalisasi, dan pasar residensial 2019–2025.

Strategi Pengembang

Strategi pertama adalah menjual total cost of living, bukan sekadar harga awal. Karena 70,88 persen pembelian rumah primer masih melalui KPR, konsumen sensitif terhadap cicilan, biaya energi, dan ongkos perjalanan. Pengembang yang unggul adalah yang mampu menekan beban bulanan penghuni.

Strategi kedua adalah membuat produk modular. Ruang kerja kecil, area servis rapi, titik penerimaan paket, dan konektivitas internet yang baik kini menjadi fitur dasar. Untuk segmen komersial, ruang yang mudah diubah dari toko menjadi studio, klinik, atau fulfillment point akan lebih tahan terhadap perubahan perilaku belanja.

Strategi ketiga adalah membangun ekosistem. Rumah tapak lebih cepat terserap bila dekat sekolah, klinik, minimarket, dan transportasi. Apartemen perlu menonjolkan akses dan manajemen sewa. Ruko harus berada di area yang memiliki konsumsi rutin. Co-living harus dikelola seperti bisnis layanan, bukan hanya bisnis bangunan.

Tautan internal SEO: KPR rumah pertama, tren rumah tapak suburban, prospek ruko omnichannel, investasi apartemen sewa, dan backlog perumahan Indonesia. Tautan eksternal: BPS 2025, Statistik E-Commerce 2024, SHPR Bank Indonesia triwulan IV 2025, HREIS Kementerian PUPR, urbanisasi World Bank, dan LPEM FEB UI WFH Indonesia.

Kesimpulan

Perubahan pola konsumsi terhadap properti di Indonesia bergerak ke arah yang sangat fungsional. Konsumen tidak lagi membeli properti hanya karena status, tetapi karena kemampuannya menekan biaya hidup, mendukung kerja, dan memberi kualitas hidup yang lebih efisien. Dalam konteks itu, rumah tapak kecil-menengah, ruko berbasis layanan, dan produk sewa fleksibel memiliki peluang paling baik.

FAQ

Apa indikator yang paling penting? Konsumsi rumah tangga masih dominan, tetapi belanja nonpangan dan digital naik.

Segmen mana yang paling diuntungkan? Rumah tapak kecil dan menengah.

Apakah apartemen masih menarik? Masih, terutama di lokasi transit dan pusat aktivitas.

Bagaimana e-commerce mengubah properti? E-commerce mendorong ruko hybrid, gudang mikro, pickup point, dan rumah produktif.

Apakah kerja hybrid masih relevan? Ya, terutama pada sektor formal dan pekerjaan berkeahlian.

Mengapa co-living belum menjadi pasar utama? Karena pasar muda tetap menuntut privasi tinggi.

Apa saran utama untuk pengembang? Jual fungsi, tekan biaya hidup, dan bangun ekosistem layanan.

Related posts:

PropertyLounge.id adalah Konsultan Jasa Digital Marketing Property Agancy Terbaik dan Terpercaya Sejak 2008 di Indonesia. Untuk Info lengkap Digital Marketing Property Silahkan Hubungi Kami di +62 819-7810-088